📌 この記事の結論

- ✓ 頭金は「物件価格のうち現金で払う部分」。必須ではなく、頭金ゼロ(フルローン)で買う人も増えている

- ✓ ただし「諸費用」ぶんの現金は別途必要になることが多い(頭金とは別枠)

- ✓ 昔は「2割」が目安と言われたが、今は1割程度やゼロも珍しくない

- ✓ 貯金を全部つぎ込まず、生活防衛資金や教育費を手元に残すことが何より大切

- ✓ 割合より「毎月無理なく返せる額に収まるか」を最優先に考える

📌 この記事でわかること

- • 頭金とは何か・諸費用との違い

- • 自己資金は「頭金・諸費用・手元に残すお金」の3つで考える

- • 頭金ゼロ(フルローン)でも家は買えるのか

- • 頭金あり・なしのメリット・デメリット

- • 頭金の目安と、手元に残すべきお金の考え方

- • 親からの資金援助の注意点(贈与税)

頭金とは?

頭金とは、物件価格のうち、住宅ローンを使わずに現金で支払う部分のことです。たとえば物件価格に対して1割を頭金として払えば、残りの9割を住宅ローンで借りることになります。

頭金を多く入れるほど借入額が減り、毎月の返済や支払う利息の総額は小さくなります。ただし頭金は必須ではなく、物件価格の全額をローンで借りる「フルローン」で購入する方も近年は増えています。

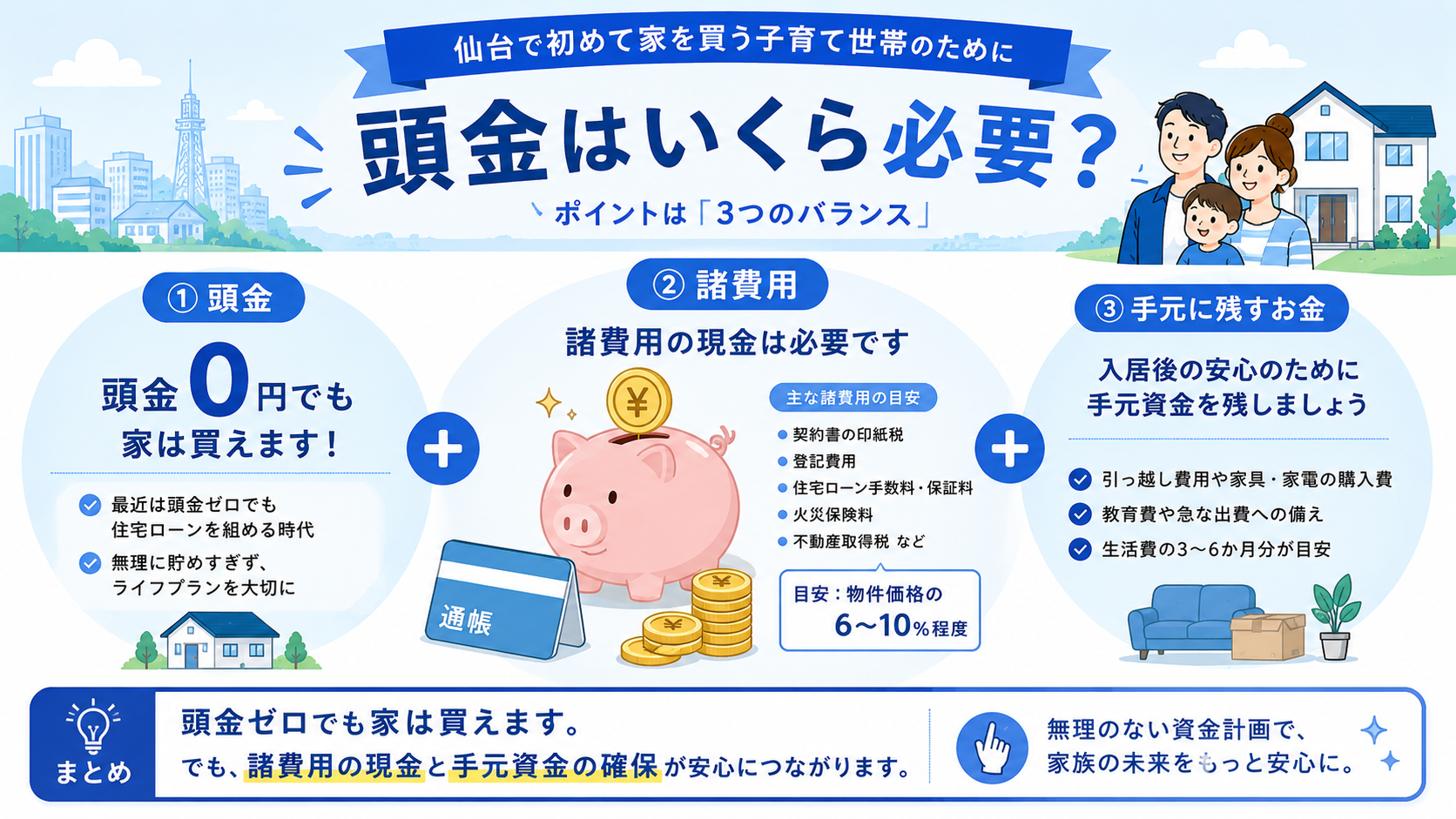

用意するお金は「3つ」に分けて考える

家を買うときに必要な自己資金は、頭金だけではありません。次の3つに分けて考えると、必要額が見えやすくなります。

頭金

物件価格のうち、住宅ローンを使わず現金で支払う部分。多く入れるほど借入額・利息が減りますが、必須ではありません。

諸費用

登記費用・ローン手数料・税金・火災保険など。物件価格の数%が目安で、原則として現金で必要になります(頭金とは別枠)。

手元に残すお金

生活防衛資金・教育費・引越し代・家具家電代など。貯金を全部つぎ込まず、必ず一定額を手元に残しておくことが大切です。

⚠️ 「頭金ゼロ」でも現金はゼロではない

頭金を入れない場合でも、諸費用ぶんの現金は別途必要になることが多い点に注意しましょう。「貯金が少しもないと買えない」わけではありませんが、「まったくの現金ゼロで買える」とも限りません。

頭金あり・なしのメリット・デメリット

| 比較項目 | 頭金なし(フルローン) | 頭金あり |

|---|---|---|

| 毎月の返済額 | 高め | 抑えられる |

| 総支払利息 | 多くなる | 少なくなる |

| 手元に残る現金 | 多く残せる | 減る |

| 住宅ローン審査 | 借入額が大きく厳しめになることも | 通りやすくなる場合がある |

| 買えるまでの時間 | 貯める期間が不要で早い | 貯める期間が必要 |

※ 金利・返済期間・借入額により結果は変わります。具体的な比較は金融機関の返済シミュレーションでご確認ください。

頭金の目安はどれくらい?

頭金なし(フルローン)

0%物件価格の全額をローンで借りる方法。貯金が少なくても購入できますが、借入額・利息が増え、毎月の返済負担は重くなります。諸費用ぶんの現金は別途必要です。

頭金 1〜2割

10〜20%昔から「2割が目安」と言われてきた水準。返済負担と手元資金のバランスがとりやすく、無理のない範囲で入れるのが現実的です。

頭金 2割以上

20%〜借入額・利息を大きく減らせます。ただし手元資金が薄くなりすぎないよう注意。入れすぎて貯金がなくなるのは避けたいところです。

💡 大切なのは「割合」より「毎月返せるか」

頭金を何割入れるかにとらわれすぎないようにしましょう。手元資金を残したうえで、毎月の返済が無理のない額に収まるかが一番のポイントです。具体的な返済額は借入限度額と返済シミュレーションの記事も参考にしてください。

貯金は全部つぎ込まない|手元に残すお金

頭金を増やしたい気持ちから貯金をすべて使ってしまうと、入居後の急な出費に対応できなくなります。次のようなお金は、頭金に回さず手元に残しておきましょう。

- •生活防衛資金:病気・失業など万一に備えるお金(生活費の3〜6ヶ月分が一つの目安)

- •子どもの教育費:入学・進学のタイミングでまとまって必要になります

- •入居前後の費用:引越し代・家具家電・カーテン・照明など

- •入居後の維持費:固定資産税・修繕費・外構費など(仙台では雪・凍結対策も)

入居後にかかるお金は家を買った後にかかる費用まとめでくわしく解説しています。

親からの資金援助を受ける場合

頭金の準備にあたって、親や祖父母から資金援助を受ける方もいます。住宅取得のための資金援助には、一定額まで贈与税が非課税になる制度があります。

ただし、非課税の上限額・要件・対象期間は年度によって変わり、手続きや申告も必要です。利用を考える場合は、最新の要件を国税庁の公式情報や税理士に必ず確認してください。

✅ 頭金・自己資金チェックリスト

- □ 物件価格とは別に「諸費用」の現金が用意できているか確認した

- □ 貯金を全額使わず、生活防衛資金(生活費の3〜6ヶ月分が目安)を手元に残す計画を立てた

- □ 子どもの教育費・引越し代・家具家電代など、入居前後に必要な現金を見込んだ

- □ 頭金を入れた場合・入れない場合で毎月の返済額を比較した

- □ 親などからの資金援助がある場合、贈与税の非課税制度について確認した

- □ 頭金の額より「毎月無理なく返せるか」を最優先で考えた

よくある質問

Q. 頭金ゼロでも家は買えますか?

物件価格の全額をローンで借りる「フルローン」を扱う金融機関は多くあります。ただし諸費用ぶんの現金は別途必要になることが多く、借入額が増えるぶん毎月の返済や利息の負担は重くなります。借りられるかどうかは金融機関の審査によります。

Q. 頭金は多いほど良いのですか?

一概にそうとは言えません。頭金を増やすと利息は減りますが、手元の貯金が薄くなりすぎると、病気・失業・教育費などの急な出費に対応できなくなります。「入れすぎて貯金ゼロ」は避け、手元資金を残すことが大切です。

Q. 頭金の目安はどれくらいですか?

昔は「物件価格の2割」とよく言われましたが、近年は1割程度やフルローンで購入する方も増えています。大切なのは割合そのものより、諸費用の現金を確保し、手元資金を残したうえで「毎月無理なく返せる額」に収めることです。

Q. 親から援助を受けると税金がかかりますか?

住宅取得のための資金援助には、一定額まで贈与税が非課税になる制度があります(要件・上限・期間は年度により変わります)。利用を考える場合は、最新の要件を国税庁の公式情報や税理士にご確認ください。

📝 ご注意

この記事は一般的な情報提供を目的としたものです。借入の可否・必要な自己資金・税制の内容は、物件・金融機関・年度により異なります。具体的な判断は金融機関・ファイナンシャルプランナー・税理士などの専門家にご相談ください。当サイトは不動産の仲介・斡旋を行っておりません。

あわせて読みたい

家を買うまでの流れとスケジュール|資金計画から引渡しまで

初めての家探しでつまずく「全体像」を9ステップで整理。資金計画・物件探し・住宅ローン審査・契約・引渡し・入居後まで、各ステップで読むべき記事へのリンクつき

借入限度額の計算方法と返済シミュレーション

「借りられる額」と「無理なく返せる額」は別物。年収別の目安と月々の返済額早見表

住宅ローンの種類と選び方。固定・変動・フラット35の違いを理解しよう

変動金利・固定金利・フラット35それぞれのメリット・デメリットをわかりやすく比較

家を買った後にかかる費用まとめ|家具・家電・外構・税金・保険まで

引渡し後すぐにかかる一時費用と毎年かかる継続費用を一覧で解説。住宅ローンに含められる費用・現金で必要な費用の違い、仙台特有の積雪・凍結対策コストも紹介します