📌 この記事の結論

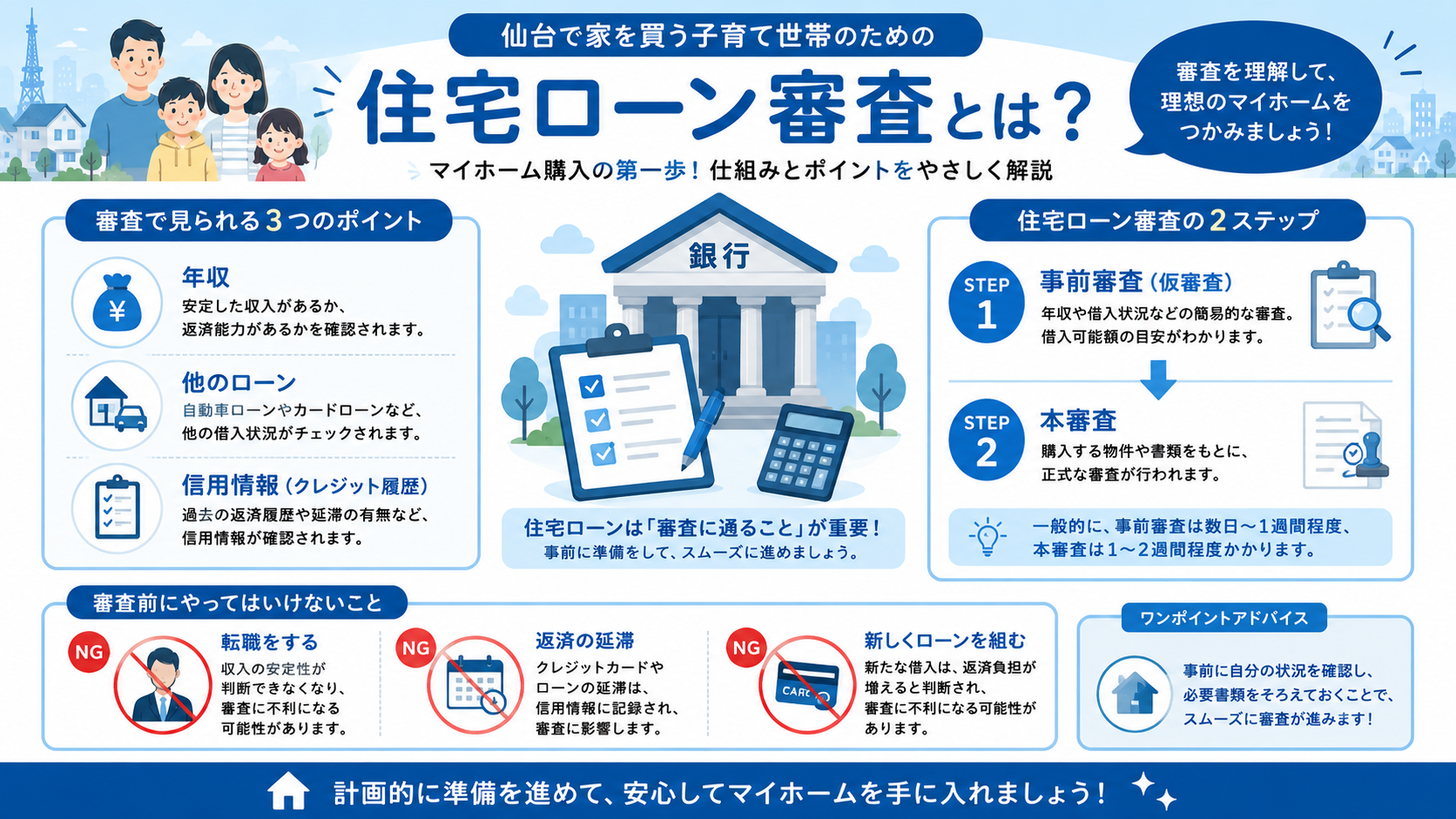

- ✓ 審査で最も重視されるのは「年収・他の借入・信用情報(クレジット履歴)」の3つ

- ✓ 事前審査(仮審査)は目安確認。本審査が正式な審査で、売買契約後に行う

- ✓ 転職直後・他ローンあり・延滞歴ありは審査が厳しくなりやすい

- ✓ 審査前に大きな借入・転職・クレジット申込はなるべく避ける

- ✓ 1社で落ちても別の金融機関や商品で通ることがある。諦めずに相談を

📌 この記事でわかること

- • 住宅ローン審査で見られる6つの項目

- • 事前審査(仮審査)と本審査の違い・タイミング

- • 審査が通りにくいケースと対策

- • 審査前にやっておくべきこと

- • よくある質問(落ちたら・夫婦合算など)

審査で見られる主な6つの項目

1. 年収・収入の安定性

重要度:高年収の金額だけでなく、「継続して収入が見込めるか」が重視されます。正社員・公務員は有利で、転職直後や自営業・フリーランスは審査がやや厳しくなる傾向があります。

2. 他の借入(カーローン・カードローンなど)

重要度:高住宅ローン以外の借入がある場合、その返済額も合算して審査されます。「年収に対する総返済額の割合(返済比率)」が基準を超えると審査に影響します。

3. 信用情報(クレジットヒストリー)

重要度:高過去のクレジットカードや各種ローンの支払い履歴が審査機関に記録されています。延滞・債務整理・強制解約などのネガティブな記録があると審査に不利になります。

4. 勤続年数・雇用形態

重要度:中一般的に勤続年数が長いほど安定性の評価が高まります。転職して間もない場合、審査が厳しくなることがあります。雇用形態(正社員・契約社員・パート等)も評価に影響します。

5. 物件の担保価値

重要度:中住宅ローンは物件を担保にするため、物件の評価額も審査に影響します。再建築不可物件や担保評価が低い物件は審査が難しくなる場合があります。

6. 年齢・完済時の年齢

重要度:中完済時の年齢が80歳を超える場合など、年齢制限がある金融機関が多くあります。借り始める年齢と返済期間のバランスも確認しておきましょう。

事前審査と本審査の違い

事前審査(仮審査)

タイミング:物件の申込前〜売買契約前

期間の目安:数日〜1週間程度

「だいたいいくらまで借りられそうか」の目安を確認するための審査。本審査より簡易で、収入や勤務先などを申告して行います。売主への購入申込時に「事前審査通過済み」が求められることも。

⚠️ 承認されても本審査で落ちることがあります

本審査

タイミング:売買契約後

期間の目安:1〜3週間程度

実際にローンを組む金融機関が行う正式な審査。事前審査より詳しい書類(源泉徴収票・確定申告書・物件の重要事項説明書など)が必要になります。本審査通過後に金銭消費貸借契約(ローン契約)を結びます。

⚠️ 売買契約にはローン特約を付けておくと安心

💡 ローン特約(ローン解除条項)とは:売買契約書に「住宅ローンの本審査が通らなかった場合、手付金を返還して契約を解除できる」という条項です。本審査に落ちるリスクに備えて、必ず契約書に入れるよう確認しましょう。詳しくは売買契約の記事をご覧ください。

審査が通りにくいケースと対策

⚠️ 転職したばかり(1〜2年未満)

→ 対策:審査前に転職するのは避けるのが理想。やむを得ない場合は転職先での雇用形態・収入を丁寧に説明する

⚠️ カーローンや奨学金の返済が残っている

→ 対策:可能な範囲で繰り上げ返済して返済比率を下げる。完済が難しければ審査時に残額を正直に申告する

⚠️ クレジットカードの支払いを延滞したことがある

→ 対策:信用情報の傷は一定期間(5〜10年)残ります。現在の支払いは絶対に遅れないことが最大の対策

⚠️ 自営業・フリーランスで収入が不安定

→ 対策:2〜3年分の確定申告書で安定した収入を示す。頭金を多く用意して借入額を減らすことも有効

⚠️ 健康上の理由で団体信用生命保険(団信)に入れない

→ 対策:ワイド団信(条件緩和型)対応ローンや、フラット35(一部団信任意)を検討する

審査前にやっておくべきこと

- □ 事前審査を早めに受けて、借入可能額の目安を把握した

- □ 他のローン・カードローンの残高を確認・整理した

- □ クレジットカードの支払いに遅れていないことを確認した

- □ 勤続年数・雇用形態を踏まえて審査のタイミングを検討した

- □ ローン契約前に転職・退職・クレジット申込などの大きな動きを控えた

- □ 売買契約書に「ローン特約(ローン解除条項)」が含まれているか確認した

- □ 複数の金融機関で審査条件・金利を比較した

🚫 審査前・審査中にやってはいけないこと

- ✗転職・退職(特に審査期間中)

- ✗新たなカーローン・カードローンの申込

- ✗クレジットカードの新規申込(信用照会が記録される)

- ✗支払いの延滞

よくある質問

Q. 事前審査が通れば本審査も通りますか?

事前審査はあくまで仮の確認で、本審査で改めて詳細を審査します。事前審査後に転職・他のローン申込・延滞などがあると本審査で結果が変わる場合があります。事前審査から本審査の間は、大きな財務的な動きは避けましょう。

Q. 審査に落ちたらどうすればいいですか?

落ちた理由を金融機関から直接聞くことは難しいですが、一般的に「信用情報の問題」「返済比率が高い」「勤続年数が短い」のいずれかであることが多いです。別の金融機関に申し込む、頭金を増やして借入額を減らす、他のローンを整理する、などの対策が考えられます。ファイナンシャルプランナーへの相談も有効です。

Q. 夫婦で収入を合算して借りることはできますか?

収入合算やペアローンという方法で、夫婦の収入を合わせて借入額を増やすことができます。ただし、どちらかが育休・退職した場合の返済負担が増えるリスクもあります。将来のライフプランを踏まえて慎重に検討しましょう。

Q. 審査に有利なタイミングはありますか?

転職後・他ローン申込後は審査に影響しやすいため、住宅ローンの審査前の動きに注意が必要です。また、4月〜6月の確定申告直後は所得証明書が最新になるため、自営業の方は審査しやすい時期とも言われます。

📝 ご注意

この記事は一般的な情報提供を目的としたものです。審査基準は金融機関・商品・時期によって異なります。具体的な審査の可否・条件は金融機関・ファイナンシャルプランナーにご相談ください。当サイトは不動産の仲介・斡旋を行っておりません。

あわせて読みたい

住宅ローンの種類と選び方。固定・変動・フラット35の違いを理解しよう

変動金利・固定金利・フラット35それぞれのメリット・デメリットをわかりやすく比較

借入限度額の計算方法と返済シミュレーション

「借りられる額」と「無理なく返せる額」は別物。年収別の目安と月々の返済額早見表

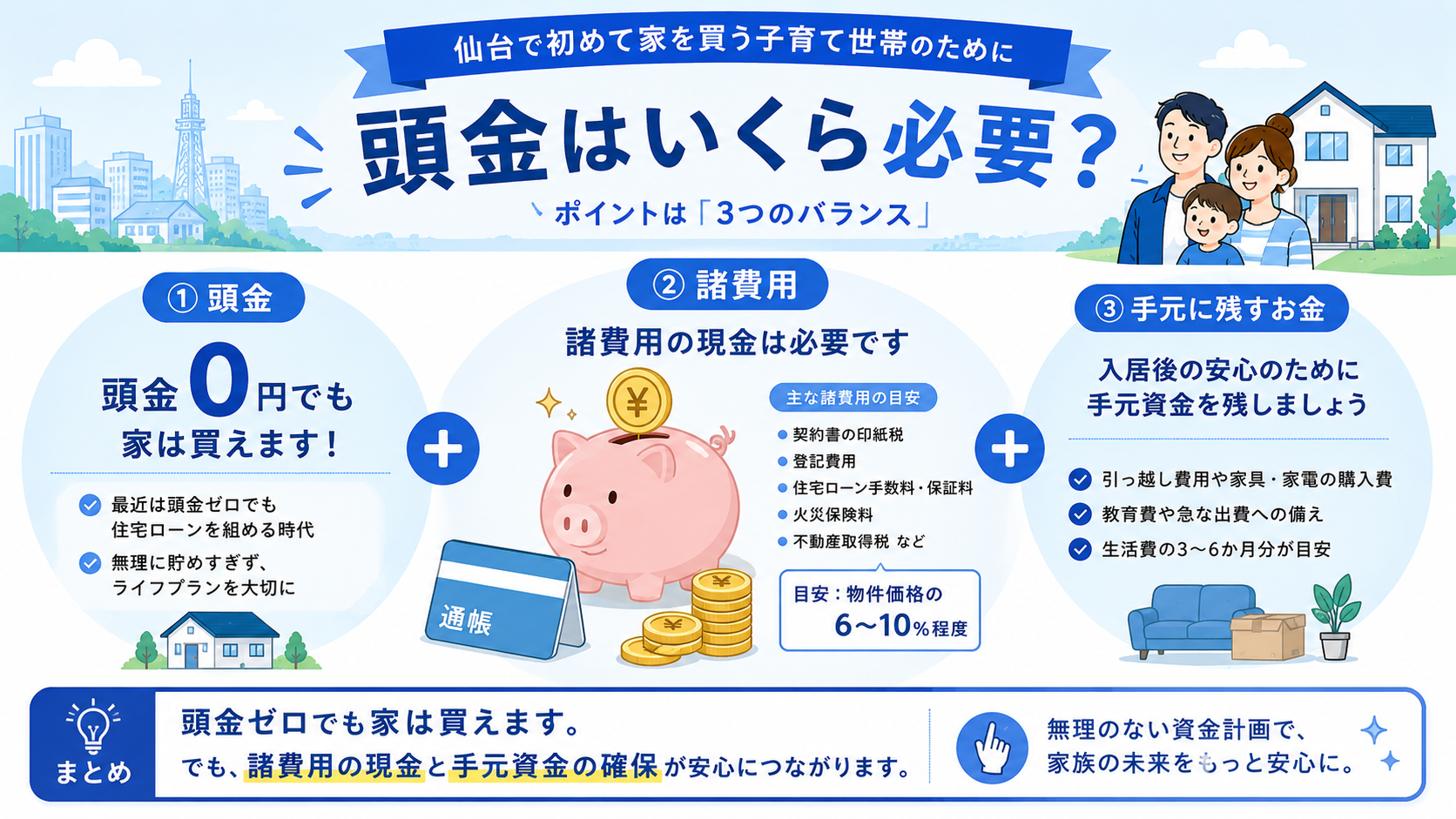

頭金はいくら必要?自己資金の目安|頭金ゼロでも家は買える?

頭金と諸費用の違い、頭金ゼロ(フルローン)でも買えるのか、手元に残すべきお金、親からの援助の注意点まで、仙台で初めて家を買う子育て世帯向けにわかりやすく解説

不動産売買契約のポイント|手付金・危険負担・担保責任・品確法をわかりやすく解説

手付金の種類と解除権のしくみ、危険負担のルール、契約不適合責任(担保責任)の請求方法、住宅品質確保促進法(品確法)の10年保証まで、売買契約前に知っておきたいポイントをまとめました